本篇文章3161字,读完约8分钟

3月9日,全球燕麦植物基品牌OATLY公布了2021年第四季度和全年财务业绩。

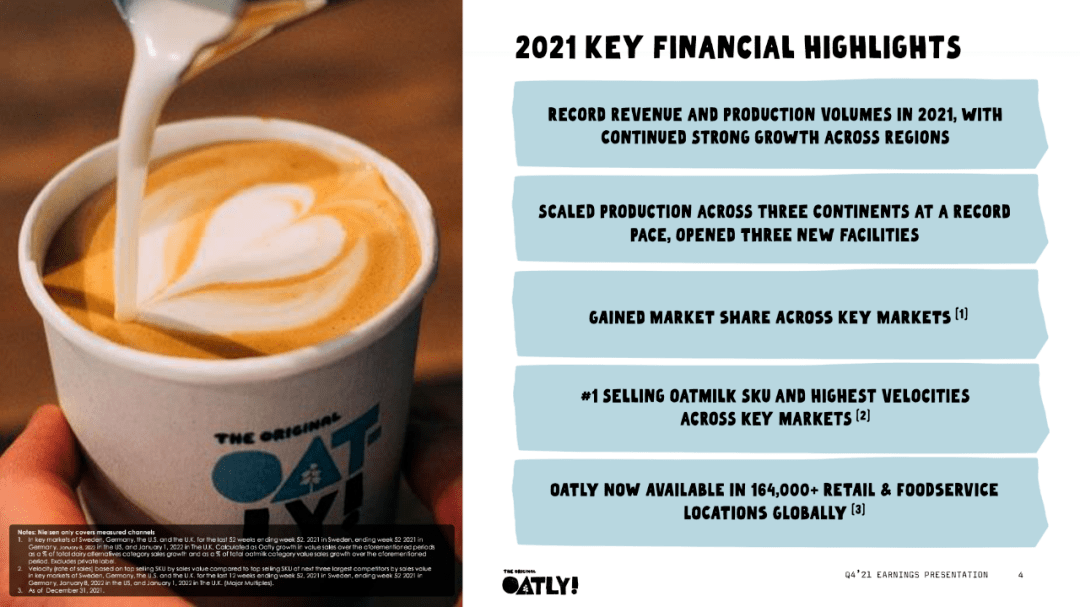

OATLY的2021年度财报显示,全年收入6.432亿美元,同比增长52.6%,高于公司预期;第四季度毛利润为2960万美元,毛利率下降至15.9%。

OATLY首席执行官Toni Petersson在报告中表示:“2021年对OATLY来说是创纪录的一年,OATLY在开展业务的20多个国家/地区收入同比增长超过50%。”

OATLY公布2021年财报,多项指标取得显著增长

图片来源:OATLY2021年财报

Toni Petersson将这一成绩归功于品牌建立和整体燕麦饮市场的潜力,他说:“OATLY迄今为止在三大洲建立品牌的成功,以及新开拓的空白市场,使其在竞争中脱颖而出。”

北京时间3月9日晚9点半,OATLY举行2021年第四季度和全年收益电话会议,FBIF全程收听了会议。

01

短期内专注成长型投资

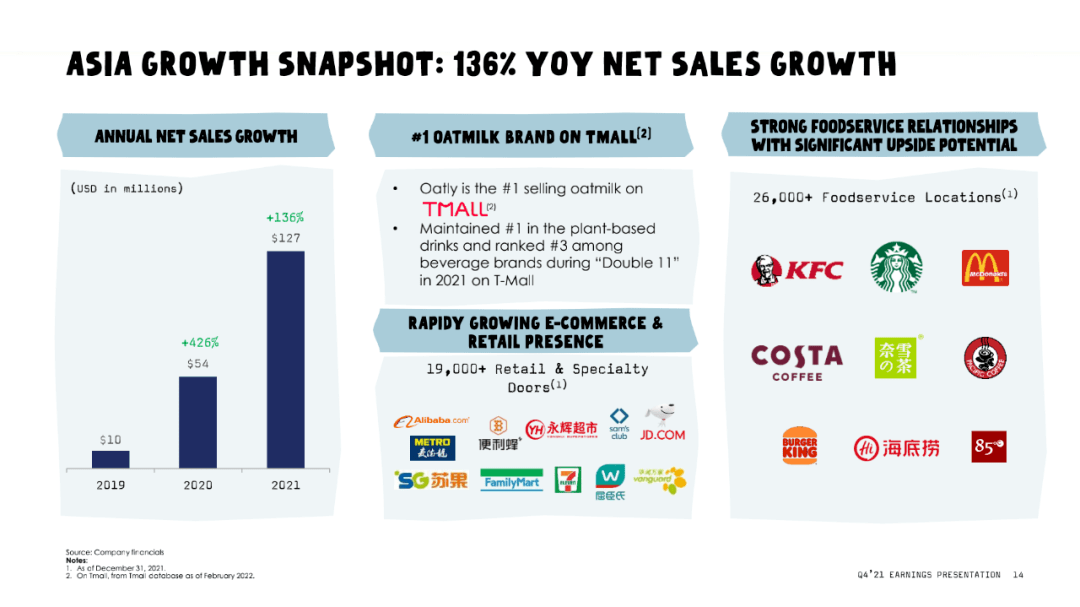

2021年,OATLY在欧洲、中东和非洲地区实现收入3.365亿美元,同比增长25.7%;美洲地区实现收入1.798亿美元,同比增长79.8%,亚洲地区收入1.269亿美元,同比增长136.5%。亚洲地区显示出了最强劲的增长势头。

2021年第四季度,OATLY在亚洲地区收入4160万美元,同比增长97.9%,即2060万美元,高于欧洲、中东和非洲地区的14.1%,以及美洲地区的96.5%。

在公司全球市场毛利润方面,2021年第四季度为2960万美元,毛利率下降1180个基点至15.9%;归属于母公司股东的净亏损为7980万美元,较去年同期净亏损的3700万美元,增加了超一倍。

主要原因是与上年同期相比,公司在三项新设施的启动上支出了额外成本(包括折旧费、新加坡工厂启动费用、联合包装生产份额高于计划),OATLY也在去年承受了更高的通胀压力,包括欧洲、中东和非洲地区高涨的物流费用,从欧洲、中东和非洲到亚洲的集装箱运费上涨等因素。

OATLY目前已发展出多种燕麦类产品

图片来源:OATLY

单看亚洲地区,第四季度的净亏损也增加至1400万美元(调整后为1490万美元),而去年同期亏损仅为270万美元。

OATLY对此表示,亚洲地区的净亏损额增加主要是因为扩大了运营规模,公司在新投产的新加坡工厂等启动了存货生产,以及货运物流成本而增加了相关支出费用。

此次财报会议中,Toni Petersson也表示,“将继续专注在自身的成长型投资,将其置于盈利能力之上,以不断扩大OATLY的运营规模”,“并理解这会在短期内对一些利润产生影响。”

02

策略调整、加码自产

截至目前,OATLY已进入全球超20个国家/地区市场。“餐饮服务驱动”,是OATLY进入一个新市场时的主要扩张策略,即通过精品咖啡市场建立品牌知名度和客户忠诚度,并最终通过零售渠道推动销售增长。

以往,OATLY主要通过咖啡场景进入新市场

图片来源:OATLY

2018年,OATLY进入中国市场,先是在投资方华润集团旗下的太平洋咖啡、精品超市Ole'等渠道销售燕麦奶产品,随后与星巴克、COSTA、Tim Hortons、皮爷咖啡、Manner等咖啡店,以及本土茶饮品牌喜茶等进行合作。

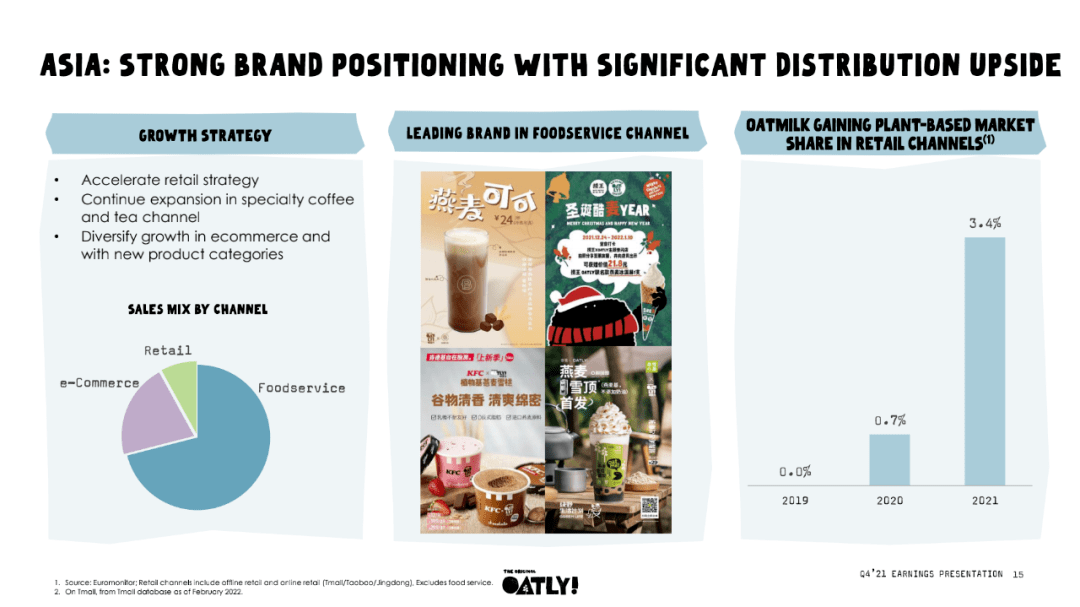

2021年,OATLY对销售渠道进行策略调整,从单一的餐饮服务驱动,更多地转向“ToB+ToC”的复合销售方式。财报显示,OATLY在零售和餐饮服务渠道实现了广泛的增长,2021全年,餐饮渠道和零售渠道分别占公司收入的38.3%和56.2%。

通过扩张线上下零售渠道,继续与咖啡茶饮门店合作,以及推出多样化产品,OATLY燕麦奶在亚洲地区的植物基饮料市场中取得了显著的份额增长——2021年达到3.4%,而这一数字在2020年仅为0.7%。

复合销售战略,使OATLY取得了显著的市场份额增长

图片来源:OATLY2021年第四季度财报

随着新冠疫情限制后,西方餐饮门店的重新开放,这些增长主要集中在西方市场,但一部分增长额也因亚洲(尤其是中国)某些受新冠疫情影响的地区,关闭餐饮服务点而抵消。

2021年第四季度,OATLY来自餐饮服务渠道的收入占比,在欧洲、中东和非洲地区约为16%,在美洲地区约为50%,在亚洲地区约为71%。

去年,OATLY一度因销量暴增,出现供不应求的现象。

马鞍山生产基地

图片来源:OATLY

2021年11月,OATLY在中国的首座生产工厂落地安徽马鞍山,距离其在新加坡开设第一家亚洲工厂仅间隔几个月时间。到2023年,OATLY将在全球拥有9家自有工厂。

财报显示,2021年第四季度OATLY生产成品量为1.42亿升,比去年同期的9100万升,增长了56.0%。这也表明,OATLY正寄希望于,通过强化供应链把控能力,增加内部产能来提高利润率。

正如Toni Petersson在会议中说:“通过更多本地化的自我制造生产,我们相信可以实现更好的生产经济性和运营效率,减少对环境的影响,并在未来几年内提高盈利能力。”

03

中国市场表现亮眼,仍有巨大增长空间

去年2月,OATLY在纳斯达克挂牌上市,股票代码为OTLY。开盘后即涨超25%,上市当天收报20.20美元,涨18.82%,市值达到119.61亿美元。

此前,根据经纪公司Piper Sandler的数据,OATLY预计收入增长在其食品和饮料增长同行中排名第二,仅次于能量饮料制造商Celsius Holdings Inc。

路透社也报道称,相比近期低迷的植物肉第一股Beyond Meat,市场和投资人更看好OATLY。[1]

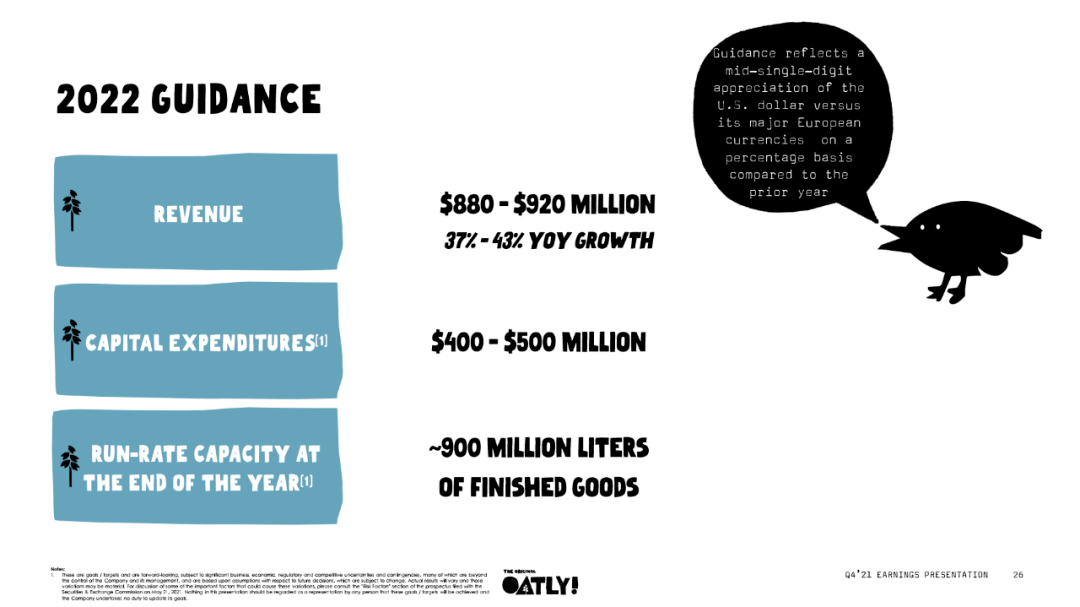

对2022年,OATLY也作出了展望,预估全年将实现8.8亿到9.2亿美元的营收,并在年底完成9亿升的生产成品量。在这份年报的最后,OATLY还亮出了两项“长期目标”——实现超过40%的毛利润,将调整后息税折旧及摊销前利润(EBITDA)提升至20%。

OATLY的2022年预期目标

图片来源:OATLY2021年财报

截至2021年底,OATLY已拥有超过85000家零售点,渗透79000多家餐饮门店。

从OATLY官网可以看到,目前品牌旗下已有7种燕麦类产品,包括各种口味的燕麦奶、冰淇淋、燕麦粥等。

尼尔森数据显示,OATLY的冰淇淋产品线Frozen Desserts在推出不到两年内,已成为销量前几的燕麦冰淇淋。在美国的植物基冰淇淋品类里,OATLY的桶装冰淇淋(Pints)也位居榜首,使其成为增长速度最快的品牌。[2]

OATLY去年12月新推出的冰淇淋

图片来源:OATLY

相比之下,中国市场的燕麦类食品饮料渗透率更低,市场前景更为广阔。此前OATLY的2020年财报显示,2020年中国市场贡献了4745.2万美元的收入,同比增长超4倍。

OATLY曾多次强调中国市场在其业务版图中的重要地位,在这次电话会议中,Toni Petersson也强调,中国市场的电商渠道销售显著增长,2021年,OATLY成为天猫燕麦奶品类品牌的第一名,双十一期间在所有饮料品牌中排名第三。

OATLY在中国的零售、餐饮渠道均表现亮眼

图片来源:OATLY2021年财报

增长也主要集中在一线城市的零售渠道(全家、便利蜂、7-11、永辉、苏果、麦德龙等),以及咖啡茶饮、快餐、烘焙等餐饮门店(KFC、星巴克、奈雪的茶等),OATLY表示,未来中国市场的茶饮餐饮门店渠道有更大增长空间。

与此同时,在中国,燕麦奶的发展已进入加速期,oatoat、植物标签、奥麦星球和小麦欧耶等新品牌均获资本青睐,融资消息不断,不少老牌企业也在押注植物燕麦饮。本土燕麦奶品牌的出现,也将让OATLY面临更激烈的竞争。

标题:OATLY发布2021年财报,总收入超6亿美元,亚洲市场增长136.5%

地址:http://www.fozhu315.net/fhxw/24243.html